建設業を始める場合、資材の準備や人件費などの先行資金が必要です。特に建設業では、着工前払金、中間金、完了金など分割払になることが多く、最終の入金まで1年かかることもあり、借入れによる資金の確保が重要なポイントとなります。事業拡大や業績が思わしくない場合の追加融資でも同様です。

今回は融資を受けたい建設業の方のために、事業計画書の各項目の概要や作成ポイントを融資コンサルティングのプロが分かりやすく解説します。オリジナルの見本をもとに説明しますので、事業資金の調達を円滑に進めたい方はぜひ参考にしてください。

事業計画書の基本的な項目と概要

創業融資の場合、以下の項目を事業計画書に記入しますが、通常の融資の場合は、過去の経営状況や赤字の原因、対策なども併せて記入します。

| 事業計画書の項目 | 概 要 |

| 【創業融資の場合】 | |

| 創業の動機 | ・創業動機や経営理念を記入する・自分の利益だけでなく、公利(公共的な利益)も意識して作成すると説得力がある |

| 経営者の略歴 | ・経営者の略歴は時系列で記入する・経営に役立つ内容であれば評価されやすい |

| 過去の事業経験の有無 | ・過去の事業経験の有無を記入する・過去に事業経験がある場合、創業融資の対象外となるケースがある |

| 取扱商品・サービス | ・事業で取り扱う商品やサービスの具体的な内容、単価を記入する |

| セールスポイント | ・ありきたりなものではなく、独自性や強みを生かした内容を記入する |

| 販売ターゲット・販売戦略 | ・ターゲットを掘り下げて設定する・数字を用いて具体的に記入する |

| 競合・市場状況 | ・自社の営業範囲内の競合他社や市場の状況などを記入する |

| 取引先 | ・事業の取引先や仕入先、シェア、取引条件を記入する |

| 従業員 | ・従業員を採用する予定であれば、その人数を記入する |

| お借入れの状況 | ・現時点で借入れがある場合、詳細を記入する・事業に関する借入れだけでなく、個人的な借入れも含める |

| 必要な資金と調達方法 | ・事業に必要な資金と調達方法を記入する・両方の額を必ず一致させる |

| 事業の見通し | ・今後の事業の見通しを「創業当初」と「1年後」で記入する・売上や経費の額を裏付ける計算や根拠も併せて記入する |

| 【通常の融資の場合】 | |

| 過去の業績 | ・直近から過去3年程度の貸借対照表と損益計算書の内容のうち、主な項目を記入する |

| 赤字などの原因・理由 | ・赤字や経営不振が続いている場合、原因や理由を記入する・経緯や経営者の考えも記入する |

| 今後の対策 | ・現状の課題に対する対策を記入する |

これらの記入事項は、原則として全ての業種に共通するものですが、融資を行う金融機関によっては経営分析結果を記入するなど内容が一部異なります。

事業計画書を作成するうえで大切なのは、以下の2点です。

・事実にもとづいて記入する

・内容の根拠を明らかにする

また、作成した事業計画書の内容をもとに後日面談が行われるため、作成した本人が内容をしっかりと理解しておく必要があります。

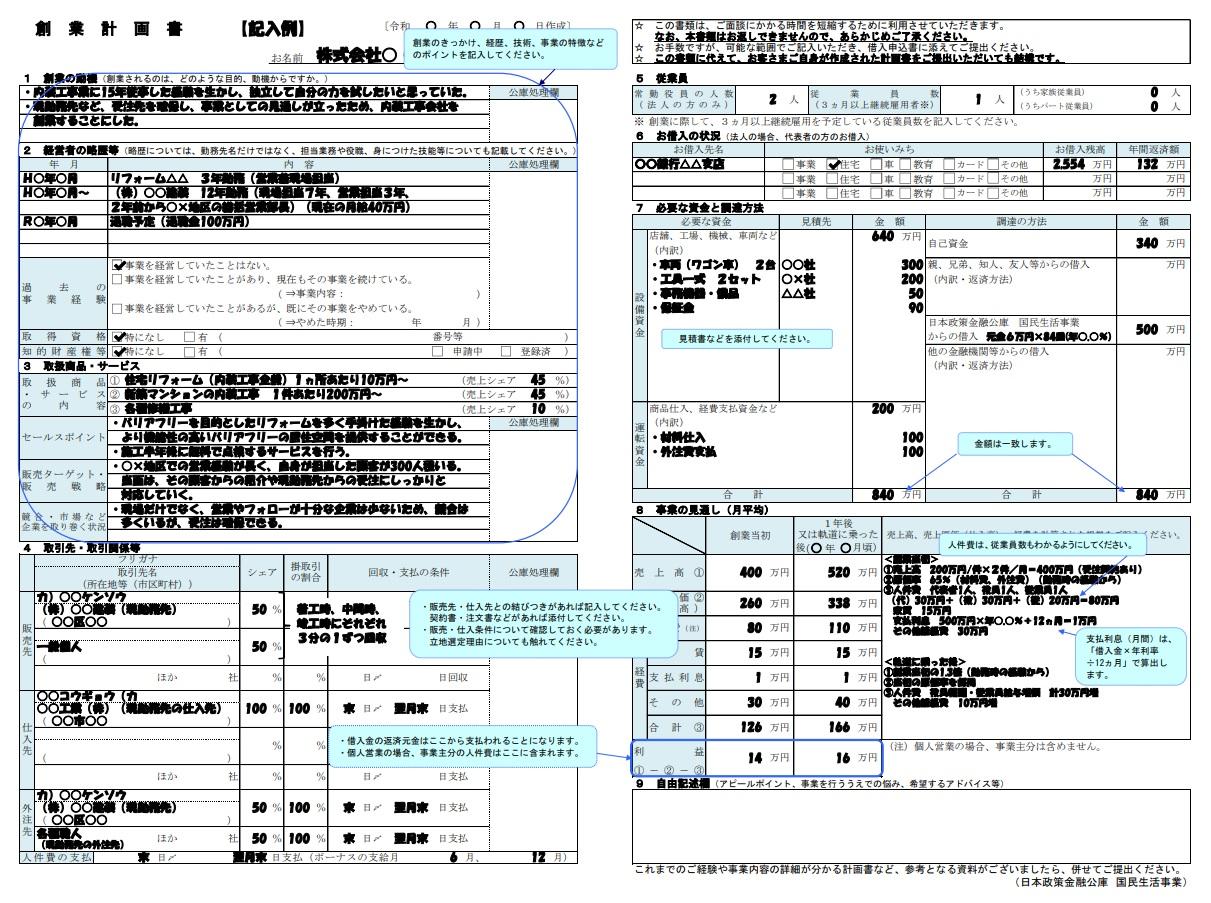

【見本あり】建設業向け事業計画書の記入例・ポイント

事業計画書のテンプレートにはさまざまなものがありますが、今回はその中でも代表的な日本政策金融公庫の事業計画書テンプレ―ト(創業者向け)に沿って、作成のポイントを解説します。

なお、日本政策金融公庫では、以下のように記入例を紹介しており、書き方の参考にできます。

まず、建設業の方が融資を受ける際に把握しておく点は、以下のとおりです。

・業種によって事業プランが異なる

・ 資材や人材の手配を先行して行う必要性が高く、先に資金の確保が必要となる

・ 売上計画は、見込みではなく工事予定表や発注書などエビデンスが求められることが多い

今回は日本政策金融公庫の項目をもとに、建設業における事業計画書の見本を作成しました。項目ごとに解説するので、事業計画書の作成でお悩みの人はぜひ参考にしてください。

創業の動機の記入例

「創業の動機」で記入すべきポイントは、以下の3点です。

・ どのくらいの斯業(しぎょう)経験(創業する事業に関する経験)があるのか

・経験を生かして、開業後に何をしたいと考えているのか(新しいビジネスを始めたい、これまでの現場でできなかったことに挑戦したいなど)

・ なぜ創業できると考えたのか(売上の目途が立った、開業の準備ができたなど)

注意点として、「今の仕事が嫌になったから」や「給与が安かったから」などのネガティブな理由は、マイナスに捉えられるため書かないようにしましょう。

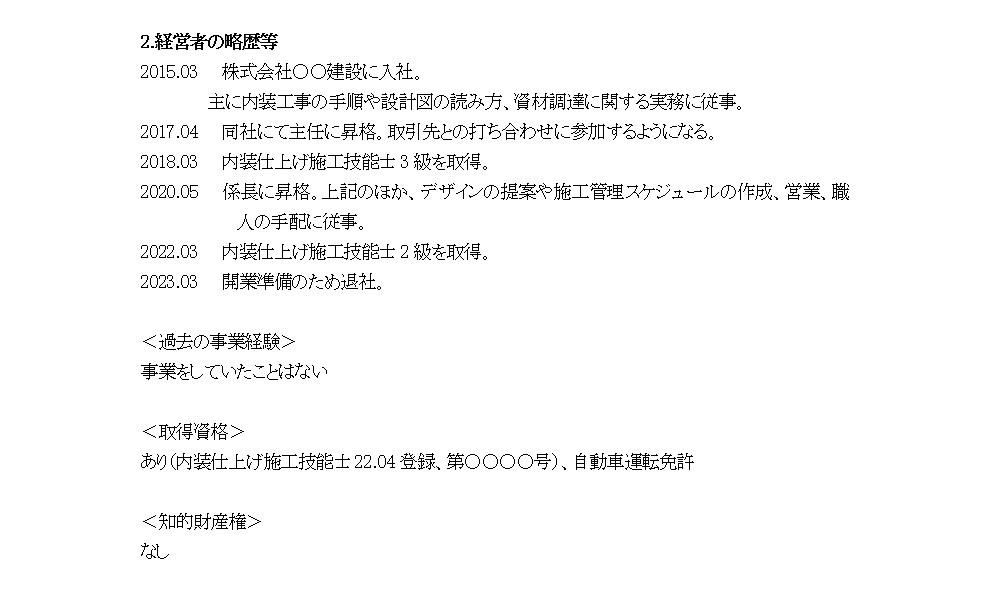

経営者の略歴等の記入例

「経営者の略歴等」では、建設に関する仕事や経験について記入します。「建設業の経験がある=経営者として必要な経験がある」ということではないため注意が必要です。

例えば、創業者には建設業の経験だけでなく、経理や仕入れ、営業など建設と直結しないスキルも必要となります。そのため、同項目では建設業の経験に併せて、経営に必要なスキルや経験についてもアピールする必要があります。

なお、日本政策金融公庫では「お勤めの経験がある企業と同じ業種の事業を始める方で、当該業種の企業に通算して5年以上お勤めの方」について、自己資金がなくても新創業融資制度に申し込める特例を定めています。そのため、建設業の経験が5年以上ある方が、審査で有利に働くといえるでしょう。

※参考:日本政策金融公庫|新創業融資制度の「自己資金の要件を満たすものとする要件」

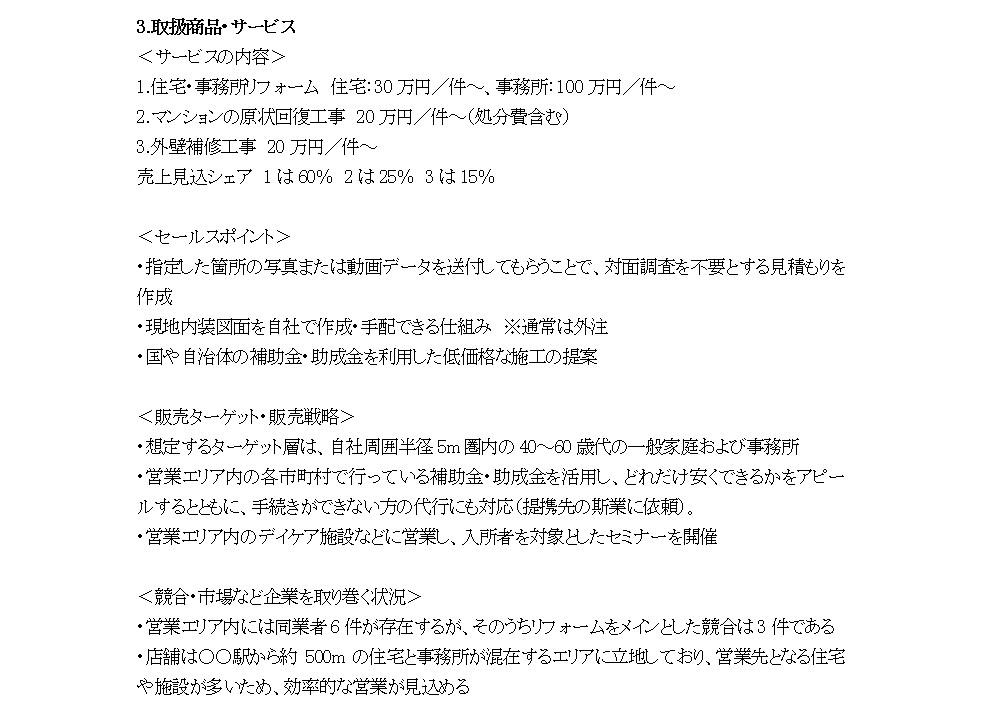

取扱商品・サービスの記入例

「取扱商品・サービス」では、具体的に行う業務の内容を記入するとともに、1件あたりもしくは1㎡あたりの金額も記入して、売上見込みを提示します。また、一般住宅リフォームや事業所リフォーム、マンションの原状回復工事のように業務内容が異なる場合、それぞれの販売単価の見込額も記入するとよいでしょう。

販売ターゲット・販売戦略は、営業エリア内の環境やニーズをリサーチし、具体的に記入します。競合他社や市場についても、同エリア内の同業者数や立地状況を具体的な数字を用いて説明することが大切です。

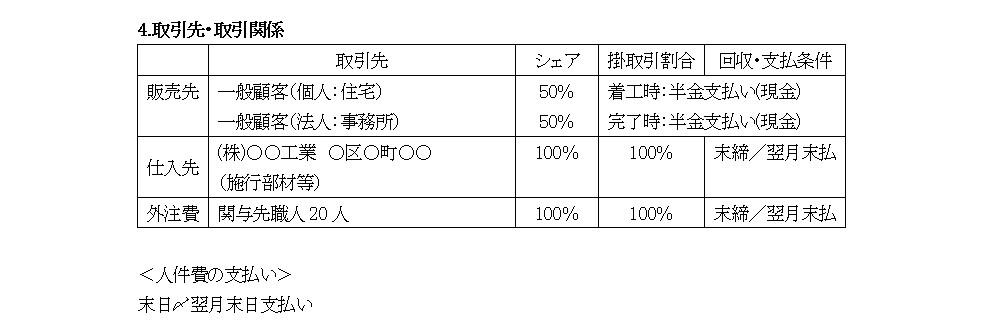

取引先・取引関係等の記入例

取引先については、販売先と仕入先に関する以下の内容を記入します。

・氏名や住所

・取引シェア

・掛取引をする場合の割合

・代金の回収や支払いの条件

事業で外注先を利用する場合も、上記の内容を同様に記入します。

また、建設業では代金の支払いを「手付金・中間金・残金」もしくは「手付金・残金」のように、分割するケースが多いです。その際は、日本政策金融公庫の記入例や見本のように、詳細を記入します。なお、具体的な数字が分からない場合は、現時点での見込みを記入しても構いません。

従業員の記入例

従業員を雇用するもしくは雇用している場合、常勤役員の人数(法人の場合に限る)や従業員数を記入します。

従業員数には正社員以外も含めますが、対象者は3ヶ月以上継続して雇用が見込める方のみです。3ヶ月未満の契約(予定)の方は数に含まれません。また、3ヶ月以上の契約でも、業務委託の方は従業員に該当せず「外注先」となります。

お借入れの状況の記入例

「お借入れの状況」はすでに借入れがある場合、企業名や用途、借入残高、年間返済額を記入する項目です。個人的に利用しているもの(車のローンなど)も併せて記入します。

この項目で重視されるのは、借入れの目的や返済状況です。なお、高利で比較的審査に通りやすい消費者ローンなどから借入れている場合、「その他機関では審査に通らなかったのでは?」と思われ、警戒される傾向にあります。

また、借入金の返済は事業の最終利益から行うことになりますが、すでに返済額が多い場合、融資の返済が難しいと判断されかねません。

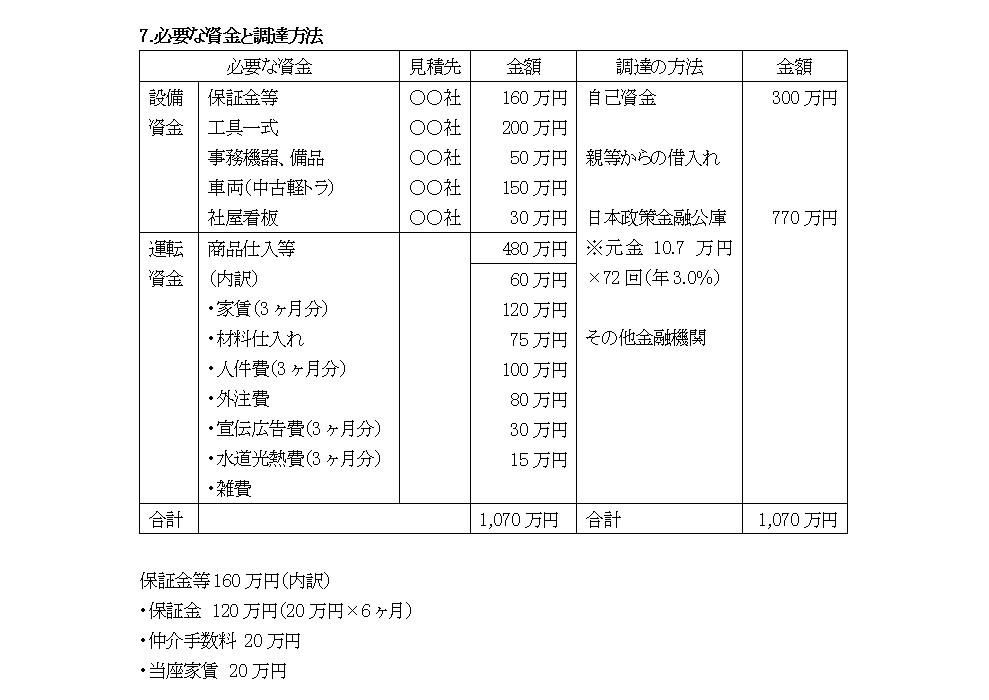

必要な資金と調達方法の記入例

「必要な資金」には、設備資金と運転資金の各項目の名称・金額を記入します。設備資金は見積先も記入し、事業計画書を提出する際に見積書の添付が必要です。

「調達方法」には以下を記入します。

・自己資金

・親、兄弟、知人、友人からの借入れ

・日本政策金融公庫からの借入れ予定額

・その他金融機関(制度融資を含む)からの借入額

なお、親兄弟からの借入れは「借金」に該当するため、自己資金に含めません。

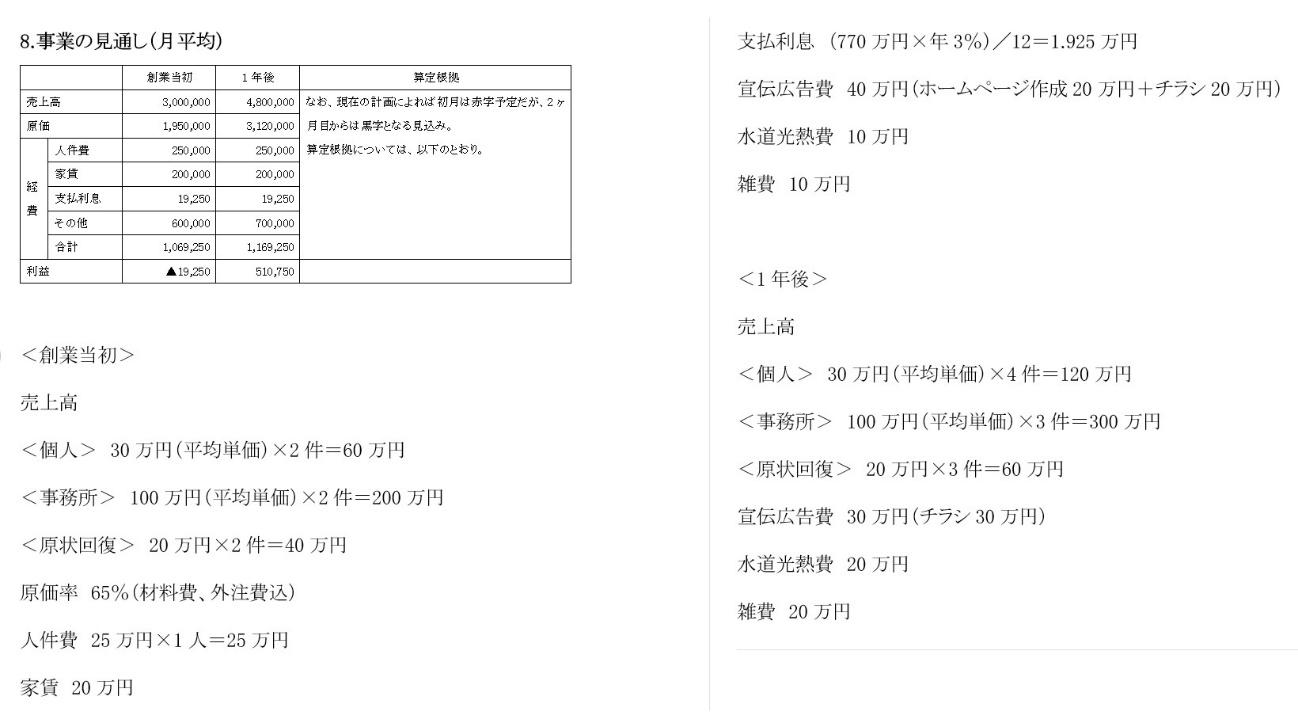

事業の見通し(月平均)の記入例

「事業の見通し」では、以下の収支を記入します。

・創業当初

・1年後もしくは軌道に乗った後

1年後の収支は、創業から月ごとに収支を概算していくと、具体的な予測を立てやすいです。

なお、売上や経費は算定根拠も併せて記入します。特に売上は、業種ごとの取扱商品やサービスに合わせた算定方法で計算することが大切です。

自由記述欄の記入例

自由記入欄は何も記入しない方が多いですが、事業に関する情報をより多く伝えたい場合は積極的に活用しましょう。

記入する主な項目として以下が挙げられます。

・ 個人事業の場合の開業年月日

・ 法人の場合の設立年月日、資本額、会社の目的、役員の氏名

・ 事業全体のスキームや流れ

・ ほかの項目で書ききれなかった追加情報

建設業の事業計画書で大切なこと

建設業では次に挙げる軽微な工事を除いて、業種に合った許認可を行政機関から事前に取得する必要があります。

・建築一式工事:工事1件の請負代金が1,500万円未満の工事または延べ面積が150㎡未満の木造住宅工事

・建築一式工事以外の建設工事:工事1件の請負代金が500万円未満の工事

事業が上記の規模を超える場合、「いつ許可を取得できるのか」がポイントとなります。融資申込時に許可申請中の場合、許可が取得できるまで融資は行われません。そのため、融資申請と許可取得のスケジュールを調整しておく必要があります。

また、事業が少人数体制の場合、大きな仕事を受けても実施できる人員がいなければ作業を円滑に進められません。大規模な仕事も受ける考えであれば、施工体制についても問題ないことを説明できるよう準備しておくことが大切です。

分かりやすい事業計画書を作成して資金調達を成功させよう

建設業の融資審査では、資金の使い道や計画の妥当性も重要ですが、「どの程度受注の見込みがあり、相応の体制が整っているか」が大きなポイントです。

そのため、案件ごとの受注見込みの計画表や施工管理体制表を作成して、事業計画書と一緒に提出すると審査に通りやすくなります。

また、最近では建設の規模に関する許可取りの有無も重視されています。できるだけ事前に許可を取ったうえで申し込みをすると、融資を受けられる可能性が高まるでしょう。

建設業の創業を考えている個人事業主や、事業成長を目指す経営者の方は、融資コンサルティングを行う「バリュー届ける」をご利用ください。メガバンクで培った融資ノウハウをもとに、事業計画書の作成や金融機関への交渉をサポートします。LINEやメール、電話、ビデオチャットにて無料相談を受け付けていますので、建設業の事業計画書についてお悩みの方はお気軽にご相談ください。